相続税は財産額いくらまで無税?わかりやすく簡単に解説!

- 公開日:

- 更新日:

相続税が無税になるケースとは

相続税が無税になるケースとは、もともと相続する財産がごくわずかか、またはプラスの財産よりもマイナスの財産の方が大きい場合です(ただし、相続する財産によっては相続人に相続税が発生することがあります)。

「相続税はいくらから無税になるのか」という一つの目安として挙げられるのが、基礎控除額です。先ほども説明しましたが、基礎控除額を超えたかどうかで相続税発生の有無が決まります。基礎控除については、次章でもう少し詳しく説明します。

控除後相続税が無税になるケース

控除を利用して相続税が無税になるケースには、以下のものが挙げられます。

・基礎控除額よりも低いケース

・配偶者控除を適用したケース

・未成年者控除を適用したケース

・障害者控除を適用したケース

基礎控除額よりも低いケース

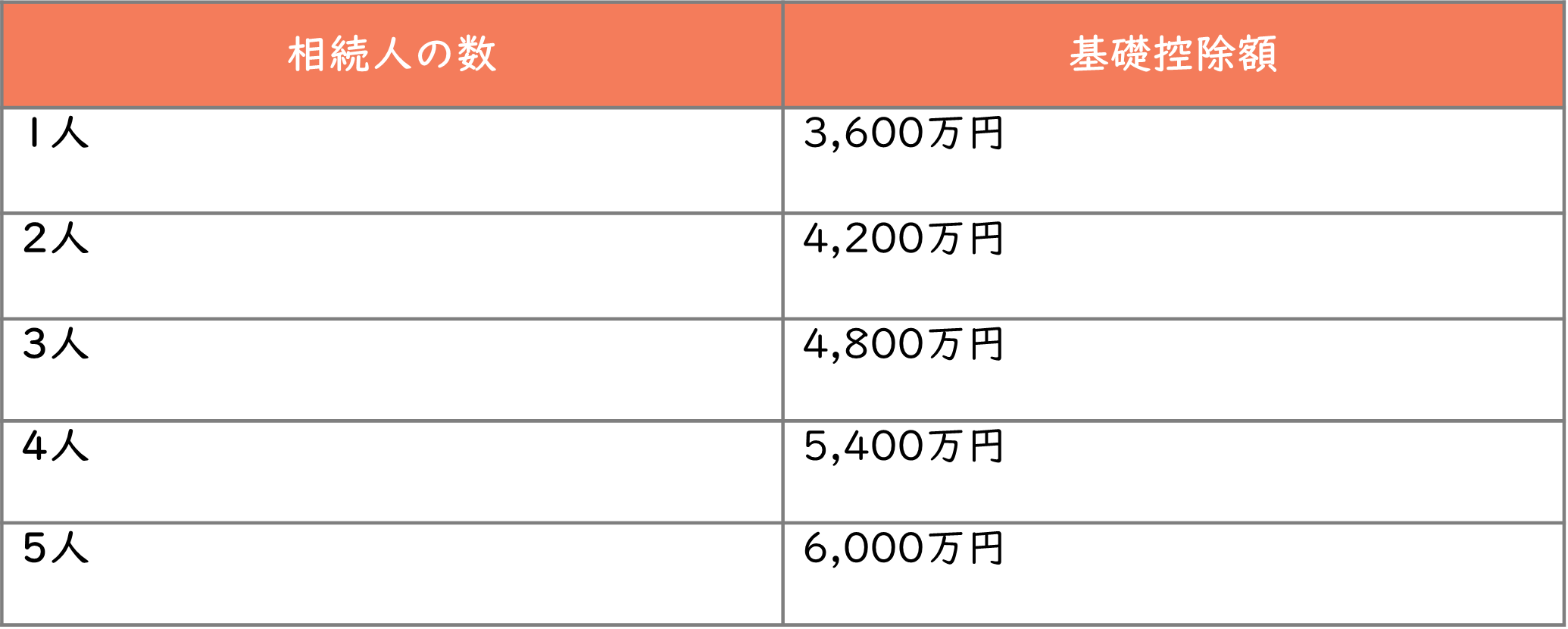

・基礎控除の算式:3,000万円+(600万円×法定相続人の数)

1人で遺産相続をする場合は、3,600万円までが無税です。

課税遺産総額が基礎控除額よりも少ない場合は、相続税は発生しません。例えば、課税価格が2,000万円の遺産を法定相続人が一人で引き継ぐ場合を計算してみましょう。

2,000万円-3,600万円=-400万円

この場合は、課税遺産総額が基礎控除額を下回るため、相続税は無税です。

基礎控除額は、相続人の数によって変わります。

基礎控除額は、法定相続人の数が多ければ多いほど高くなり、無税になる最低ラインも上がります。

配偶者控除を適用したケース

配偶者控除とは、財産を引き継ぐ配偶者に対する優遇措置です。配偶者が相続した財産が以下のようになった場合は、無税になります。

・配偶者の財産額<1億6,000万円

・配偶者の財産額<配偶者の法定相続分

相続人が配偶者のみであれば、法定相続分は10割。つまり、相続した全ての財産に対して税金がかからないうえ、相続税はゼロ円です。