相続税は財産額いくらまで無税?わかりやすく簡単に解説!

- 公開日:

- 更新日:

相続税について知ろう

相続税とはその名のとおり、相続する財産にかかる税金のことです。ただし、相続税の計算は単に相続した財産に税率をかけるものではありません。相続税の仕組みについて見てみましょう。

相続税の仕組み

故人から相続した財産の中には、プラスになるものとマイナスになるものとがあります。また、課税の対象になるものと非課税の対象になるものもあり、思ったよりも複雑です。

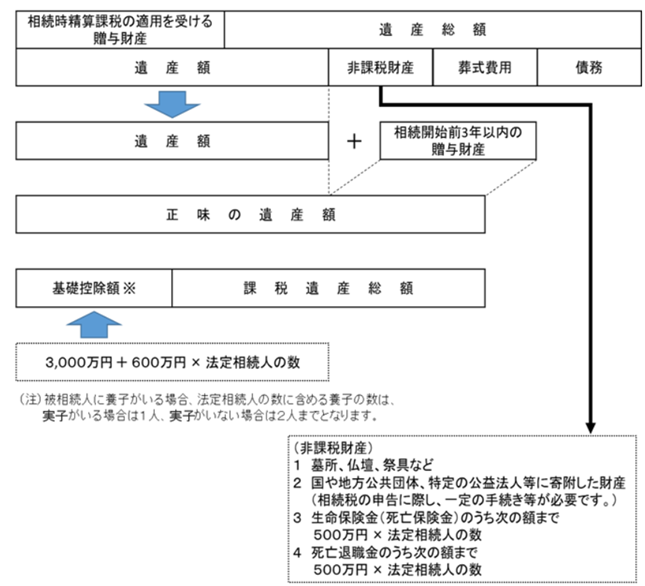

プラスに加算できるものは足して、マイナスに区分されるものは差し引くというふうにして、算出されたものが「課税価格」です。相続税の仕組みで言えばいわゆる土台の部分。ここから相続税の計算が始まります。

・出典:『No.4155?相続税の税率』

上の図でいうと、課税価格は「正味の遺産額」にあたります。そこから基礎控除額を差し引きますが、相続税が無税になるのは、基礎控除額までです。課税遺産総額が基礎控除額以下であれば相続税は発生しません。逆に課税遺産総額が基礎控除額以上になると、その差額分に相続税がかかります。

法定相続人と法定相続分について

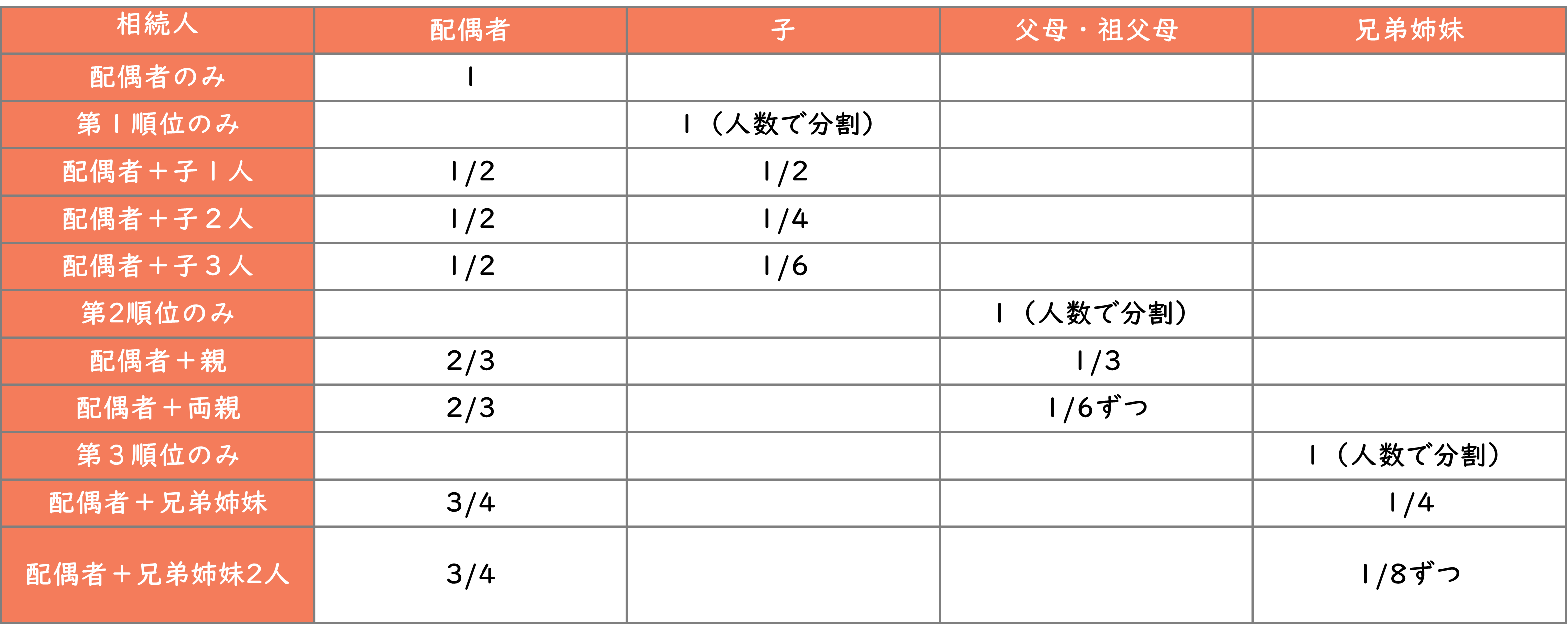

相続税の金額に影響するのが、法定相続人と法定相続分です。法定相続人とは、法律で定められている相続人のことで、「配偶者」と「血族」がそれに該当します。

法定相続分とは簡単に言うと、法定相続人が受け取る遺産の割合のことです。法定相続分は、法定相続人の数と続柄によって異なります。配偶者がいる場合の法定相続分について、一覧表にまとめました。

相続税の計算の概要

相続税は課税価格を合計し、そこから基礎控除額を差し引いた差額(課税遺産総額)にかかります。

相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」の算式を使って計算します。例えば、課税価格が1億2,000万円でそれを5人の法定相続人で分割する場合の課税遺産総額は、以下のとおりです。

1億2,000万円-6,000万円=6,000万円

課税遺産総額は6,000万円と算出されました。ここに相続税がかかります。

課税遺産総額を計算した後の手順は以下のとおりです。

①各法定相続人の相続分を計算する

②①の税額を計算し、合計する

③法定相続人が個々に納める相続税額を計算する

具体的な事例を挙げた計算方法は、下記の記事にまとめましたのでご参考ください。